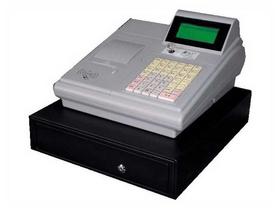

收銀機(jī)界的“變形金剛” 天波新品C8智能收款機(jī)正式發(fā)布

在日新月異的零售與餐飲行業(yè),智能收銀設(shè)備已成為提升運(yùn)營(yíng)效率、優(yōu)化消費(fèi)體驗(yàn)的核心引擎。國(guó)內(nèi)知名的智能終端制造商天波信息正式發(fā)布了其年度力作——天波C8智能收款機(jī)。這款被業(yè)界喻為“收銀機(jī)界變形金剛”的新品,憑借其模塊化設(shè)計(jì)、強(qiáng)大性能與高度靈活性,一經(jīng)亮相便吸引了眾多商家的目光。

模塊化設(shè)計(jì),應(yīng)對(duì)萬(wàn)變場(chǎng)景

天波C8最大的亮點(diǎn)在于其顛覆性的“模塊化”理念。傳統(tǒng)的收銀機(jī)往往功能固定,升級(jí)或適應(yīng)新需求(如增加掃碼槍、刷臉支付模塊、打印副屏等)通常需要更換整機(jī)或進(jìn)行復(fù)雜改裝。而C8則像樂(lè)高積木或變形金剛一樣,主體是一個(gè)高性能的核心主機(jī),周?chē)年P(guān)鍵部件,如顧客顯示屏、掃碼窗、打印機(jī)、鍵盤(pán)等,均采用標(biāo)準(zhǔn)化接口與磁吸或卡扣式設(shè)計(jì),可以根據(jù)不同行業(yè)(如快餐、便利店、生鮮超市、奶茶店)的具體需求,快速拼裝、自由組合。商家可以像搭積木一樣,輕松定制最適合自己門(mén)店的收銀終端,并在業(yè)務(wù)擴(kuò)展時(shí),無(wú)縫添加新功能模塊,真正實(shí)現(xiàn)了“一機(jī)多用,隨需而變”。

強(qiáng)悍內(nèi)核,保障流暢體驗(yàn)

在“變形”的外表下,天波C8搭載了強(qiáng)勁的硬件內(nèi)核。它采用高性能多核處理器,保障在多任務(wù)并行、快速掃碼、實(shí)時(shí)通訊及運(yùn)行復(fù)雜餐飲零售管理軟件時(shí)依舊流暢不卡頓。大容量?jī)?nèi)存和存儲(chǔ)空間,能夠輕松應(yīng)對(duì)高峰時(shí)段的交易壓力和數(shù)據(jù)存儲(chǔ)需求。其配備的高清觸摸屏,不僅響應(yīng)靈敏,更兼顧了防油污、防刮擦的特性,非常適合后廚、前臺(tái)等復(fù)雜環(huán)境。

全渠道支付與智能管理

作為新時(shí)代的智能收款機(jī),C8全面支持當(dāng)前主流的所有支付方式。無(wú)論是傳統(tǒng)的現(xiàn)金、銀行卡,還是微信、支付寶掃碼支付,以及迅速普及的刷臉支付(需搭配相應(yīng)模塊),都能完美兼容,為顧客提供無(wú)縫、快捷的支付體驗(yàn)。它深度整合了云端管理系統(tǒng),銷(xiāo)售數(shù)據(jù)、庫(kù)存情況、會(huì)員信息等均可實(shí)時(shí)同步至云端,商家通過(guò)手機(jī)或電腦即可隨時(shí)掌握經(jīng)營(yíng)狀況,實(shí)現(xiàn)智能化的進(jìn)銷(xiāo)存管理和營(yíng)銷(xiāo)決策。

堅(jiān)固耐用,樹(shù)立行業(yè)新標(biāo)桿

天波在產(chǎn)品耐用性上一向有口皆碑,C8延續(xù)了這一傳統(tǒng)。其機(jī)身采用高品質(zhì)工業(yè)級(jí)材料,結(jié)構(gòu)堅(jiān)固,能夠承受商業(yè)環(huán)境中的長(zhǎng)時(shí)間高強(qiáng)度使用。模塊間的連接件也經(jīng)過(guò)特殊強(qiáng)化,確保多次拆裝依然穩(wěn)定可靠。這種設(shè)計(jì)不僅延長(zhǎng)了設(shè)備的使用壽命,也降低了商家的總體擁有成本。

天波C8智能收款機(jī)的發(fā)布,不僅僅是推出一款新產(chǎn)品,更是為零售服務(wù)業(yè)提供了一種全新的、高度靈活的終端解決方案。它打破了傳統(tǒng)收銀設(shè)備僵硬、封閉的形態(tài),以“變形金剛”般的適應(yīng)能力,賦能各類(lèi)商戶從容應(yīng)對(duì)快速變化的市場(chǎng)需求與多元化的消費(fèi)場(chǎng)景。在數(shù)字化轉(zhuǎn)型的浪潮中,天波C8有望成為廣大商家提質(zhì)增效、升級(jí)服務(wù)的得力伙伴,引領(lǐng)智能收銀設(shè)備邁向一個(gè)更自由、更智能的新階段。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.2wigs.cn/product/13.html

更新時(shí)間:2026-06-19 09:27:19